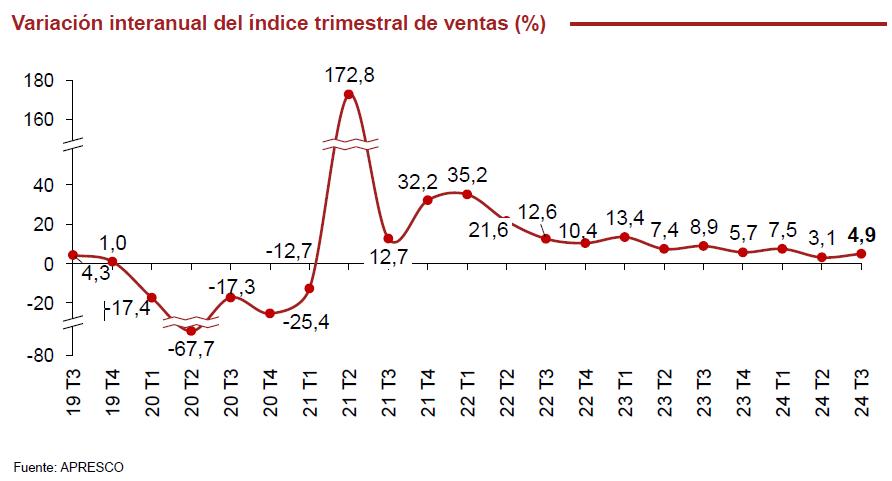

Aumenta el poder adquisitivo de los consumidores españoles gracias a la moderación de la inflación y al dinamismo del mercado laboral. Esto, unido a los buenos datos turísticos, ha afectado positivamente a las ventas del sector en el tercer trimestre que se han incrementado en un 4,9 % interanual, situando el acumulado anual en un 5,1 %.

Así lo confirman PwC y Apresco en su tercer informe del Observatorio del sector de centros y parques comerciales, que analiza los datos de ventas, afluencias y tasas de ocupación del sector referentes al tercer trimestre de 2024.

Un trimestre más destacan los buenos datos de los establecimientos de hogar, bricolaje y electrónica (+12,9 %) y la progresiva recuperación del ocio y el entretenimiento (+5,3 %), cuyas ventas se sitúan un 6 % por encima del tercer trimestre de 2019. Las ventas de moda y complementos así como de restauración mantienen también una tendencia positiva y crecen de forma significativa en el tercer trimestre, un 6,4 % y un 4,3 % respectivamente.

Por tipo de activo, los parques comerciales aumentaron su ritmo de crecimiento (+6,4 % frente al mismo periodo de 2023) en comparación con los trimestres anteriores. Tanto los centros de mayor tamaño (>40.000 m2) como los más pequeños (<40.000 m2) mantienen un ritmo de crecimiento estable y muy similar y alcanzan niveles de ventas más de un 17 % superiores a los de 2019

Por su parte, las afluencias vuelven a la senda del crecimiento en el tercer trimestre de 2024, con un aumento interanual del 2,1 %, tras una leve contracción observada en el trimestre anterior. Esto sitúa el acumulado anual en un 1,4 % positivo respecto a 2023 y aún un 4,4 % por debajo del mismo periodo de 2019.

La tasa de ocupación media del sector se incrementó en 0,7 puntos porcentuales respecto al tercer trimestre de 2023, situándose en el 95 %, el nivel más alto de la serie histórica, demostrando la continuidad del atractivo de estos activos para los comerciantes y consumidores.

Perspectivas sobre el comportamiento del consumidor

En su tercera edición, el Observatorio analiza las principales preocupaciones que influyen en las decisiones de compra de los consumidores, así como los cambios en sus hábitos de consumo y los distintos canales de compra, a través de los datos obtenidos de la encuesta PwC Voice of the Consumer 2024, en la que participan más de 20.000 personas a nivel global y nacional.

La alimentación (49 %), los viajes (36 %) y la ropa (33 %) siguen siendo las categorías en las que los españoles anticipan un mayor gasto de lo habitual en los próximos meses, aunque muy por debajo de las expectativas a nivel global.

Los consumidores tanto en España como a nivel global siguen prefiriendo visitar las tiendas físicas para descubrir productos nuevos. Cuando se trata de buscar más información o comparar opciones, los clientes prefieren recurrir a medios digitales. No obstante, a la hora de hacer la compra final, siguen inclinándose por el método tradicional, siendo este mucho más popular que las alternativas en línea.

Casi el 70 % de los consumidores a nivel global y el 60% a nivel nacional descubre nuevos productos a través de las redes sociales, pero plantean dudas para emplearlo como canal de compra. En España, solo un 30% de los consumidores españoles ha usado las RRSS como medio de compra, frente al casi 50% a nivel global.

Los consumidores españoles se muestra más reticentes que los de otros países a hacer compras online de objetos de gran valor sin haber visto el producto antes.

«Tras el Black Friday y a las puertas de la campaña navideña, el sector se mantiene optimista con perspectivas de crecimiento prometedoras. Prevemos cerrar por cuarto año consecutivo con un aumento notable en las ventas, que vuelven a demostrar la fortaleza del sector y su atractivo para comerciantes y consumidores», explica Ángel del Monte, director general de Apresco.

Por su parte, Miren Tellería, responsable de sector real estate en PwC España, añade: «La tienda física sigue siendo clave para descubrir y realizar compras, especialmente en España, donde según nuestro análisis de PwC Voice of the Customer 2024, el 60% de los consumidores descubren producto en las redes sociales, pero prefieren acudir a las tiendas a probarlo, y en especial con las compras de mayor valor, donde mantienen cautela ante las compras online. El mix de servicios dentro de los centros continúa siendo relevante, dado que los consumidores anticipan un mayor gasto en alimentación, viajes y ropa”. Además, añade que “las generaciones jóvenes, teóricamente más digitales, también muestran su preferencia por las tiendas físicas, en la medida en la que les aporta una experiencia»